- ตั้งสติให้ดี “โลกนี้ มีเกิด มีตาย”Posted 8 months ago

- อย่าหาเรื่องอยู่ร้อน นอนทุกข์Posted 8 months ago

- โลกธรรมPosted 8 months ago

- อนุโมทนา คนพิการสู้ชีวิตPosted 8 months ago

- สลายความเกลียดชังPosted 8 months ago

- สู้ดีกว่าลาโลกPosted 9 months ago

- ใช้คาถาพระพยอมบ้างPosted 9 months ago

- เสียงชื่นชมดีกว่าเขาด่าPosted 9 months ago

- ต้องใช้ยาแรงกับคนขายชาติPosted 9 months ago

- บทเรียนผู้เห็นกงจักรเป็นดอกบัวPosted 9 months ago

การประเมินค่าธุรกิจหรือกิจการ

คอลัมน์ :โลกอสังหาฯ

ผู้เขียน : ดร.โสภณ พรโชคชัย

(โลกวันนี้รายวัน ประจำวันที่ 29 พ.ย. 65)

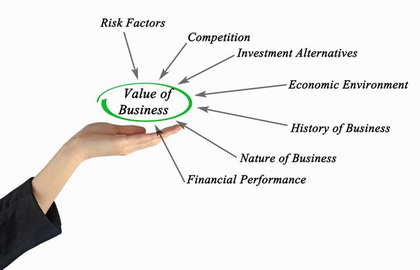

ท่านเจ้าของกิจการ สถาบันการเงิน ก็คงอยากทราบมูลค่าธุรกิจของตนเองว่ามีอยู่เท่าไหร่ เผื่อจะได้วางแผนและดำเนินการตามแผนของตนเอง

การประเมินค่าธุรกิจหรือที่เรียกว่าการประเมินค่าของบริษัท คือการวิเคราะห์วิจัยถึงมูลค่าทางการเงินของธุรกิจหรือบริษัทนั้นๆ ว่ามีอยู่เท่าไหร่ อย่างไรก็ตามธุรกิจทั้งหลาย โดยเฉพาะธุรกิจ SMEs หรือธุรกิจ Startup ส่วนมากจะไม่ค่อยมีมูลค่า หรือไม่ยั่งยืนเพราะมากกว่า 90% จะ “เจ๊ง” ไปในระหว่างทาง ที่เล็ดรอดมาจนสามารถ “ติดลมบน” มีเป็นส่วนน้อย ดังนั้นความเสี่ยงจึงเป็นสิ่งสำคัญมากในการวิเคราะห์

สิ่งที่เราต้องการหาก็คือ มูลค่าตลาด (Open Market Value) ซึ่งตามทฤษฎีน่าจะมีสิ่งที่เปรียบเทียบกันได้ แต่ในความเป็นจริงอาจหาทรัพย์สินที่เปรียบเทียบได้ยาก มูลค่าตลาดของบริษัทจึงมักหมายถึงมูลค่าของบริษัทตามราคาหุ้นในปัจจุบันตามราคาตลาด โดยคำนวณได้จากราคาตลาดต่อหุ้นคูณด้วยจำนวนหุ้นสามัญทั้งหมด แต่ทั้งนี้มักต้องเป็นหุ้นในตลาดหลักทรัพย์ทั่วไป หุ้นที่อยู่นอกตลาดอาจยิ่งยากที่จะกำหนดมูลค่า

ในการประเมินค่าธุรกิจหรือกิจการหนึ่งๆ เรามักวิเคราะห์ทางด้านการเงินของบริษัทนั้นๆ การประเมินค่าธุรกิจจะดำเนินการเมื่อบริษัทต้องการขายกิจการทั้งหมดหรือบางส่วน หรือต้องการควบรวมกิจการกับบริษัทอื่น การประเมินค่าของธุรกิจจึงจะกำหนดมูลค่าปัจจุบันของธุรกิจนั้นๆ โดยใช้เครื่องมือและวิธีการที่ตรวจสอบได้ และทำการประเมินในทุกด้านของธุรกิจที่ให้ประเมิน ทั้งนี้อาจตรวจสอบงบการเงิน แบบจำลองกระแสเงินสดในอนาคต รวมทั้งการศึกษาเปรียบเทียบบริษัทที่อยู่ในธุรกิจเดียวกัน

วิธีการประเมินค่ากิจการ ทำได้หลายวิธี เช่น

1. การเปรียบเทียบตลาด (Market Aproach) โดยมูลค่าของธุรกิจหนึ่งๆ ตามราคาตลาดที่มีการซื้อขายกันของทรัพย์สินที่เทียบเคียงกันได้ เป็นวิธีการที่ง่ายที่สุดในการประเมินค่าธุรกิจ

2. วิธีแปลงรายได้เป็นมูลค่า คำนวณโดยการคูณราคาหุ้น ณ ห้วงเวลาปัจจุบันของบริษัทกับจำนวนหุ้นที่บริษัทถืออยู่ เป็นต้น แต่การประเมินค่าอาจไม่ง่ายนักเพราะในกรณีบริษัทมหาชนยังมีเรื่องของตราสารหนี้ หุ้นกู้ เข้ามาเกี่ยวข้องด้วย

3. การวิเคราะห์กระแสเงินสด (Discounted Cashflow) โดยศึกษาถึงโครงสร้างรายได้และค่าใช้จ่ายต่างๆ นำมาประกอบการวิเคราะห์ตามห้วงเวลาที่กำหนด โดยมูลค่าบริษัทเท่ากับ กระแสเงินสดปลายทาง / (1 + ต้นทุนเงินทุน) # ของปีในอนาคต กรณีนี้ก็คือการศึกษาถึงกระแสเงินสดคิดลดที่สะท้อนความสามารถของกิจการในการสร้างสินทรัพย์สภาพคล่อง อย่างไรก็ตามวิธีนี้มีการตั้งสมมติฐานมากมาย ซึ่งอาจไม่สอดคล้องกับความเป็นจริงได้เช่นกัน

4. การวิเคราะห์มูลค่าทางบัญชีซึ่งพิจารณาจากงบดุล ข้อมูลของงบดุลเป็นสำคัญ ทั้งกระแสรายได้ ค่าเสื่อม ฯลฯ มาประกอบการวิเคราะห์สำหรับการรับรู้มูลค่า แต่วิธีที่ง่ายๆ นี้อาจยังไม่น่าเชื่อถือนัก

5. การวิเคราะห์จาก EBITDA (รายได้ก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย) กรณีนี้อาจต้องมีฐานข้อมูล เช่น Capital IQ ที่ระบุถึงอัตราส่วนมูลค่าองค์กรต่อ EBITDA เช่นที่ 20 หรือ 30 เท่า แต่ในกรณีประเทศไทย ก็อาจไม่สามารถมีฐานข้อมูลที่ชัดเจนขนาดนั้น

6. มูลค่าปัจจุบันสุทธิ ก็คือรายได้สุทธิของบริษัทในแต่ละปีโดยเฉลี่ยหรือตามที่คาดหวังในอนาคต หารด้วยอัตราผลตอบแทนที่รวมค่าเสี่ยงทางธุรกิจด้วยแล้วแต่ลบด้วยอัตราการเติบโตของธุรกิจในอนาคตตามสูตร V = I / (r +risk – g) โดยที่ g ก็คืออัตราการเติบโตของธุรกิจในอนาคตนั่นเอง

ยิ่งกว่านั้น สิ่งที่พึงสังวรก็คือ กิจการต่างๆ มีอายุขัยที่ต้องพิจารณาอีกด้วย นอกจากนั้นเรายังพึงพิจารณาถึง Business Life Cycle สำหรับธุรกิจต่างๆ ด้วยเช่นกัน

คอลัมน์เด่น

-

พิษดอลล่าร์พาโลกสู่หายนะ

พิษดอลล่าร์พาโลกสู่หายนะ

-

CK เฟ้อฝันรึ ไทยทำอสังหาฯ เกษตร ได้รึ

CK เฟ้อฝันรึ ไทยทำอสังหาฯ เกษตร ได้รึ

-

คัมภีร์กุรอาน ที่มาของอารยธรรมอิสลาม

-

ภาวะวันนี้ยังมีโครงการขายดี มาศึกษากัน

-

คัมภีร์กุรอาน ปาฏิหาริย์ที่ยังคงอยู่

-

ความศรัทธาสูงค่ากว่าชีวิต

-

ระวัง Start-up วงการอสังหาฯ หรือวงการอื่นใด

-

ผู้พลีชีพในหนทางของพระเจ้าไม่ได้ตาย

-

ชีวิตบนเส้นตรงของกาลเวลา

-

ตะลึง สิงหา 68 ยังมีโครงการขายดีหมดในเดือนเดียว

You must be logged in to post a comment Login